ΦΟΡΟΛΟΓΙΚΟ ΕΓΚΛΗΜΑ ΜΕ ΠΟΛΙΤΙΚΗ ΥΠΟΓΡΑΦΗ

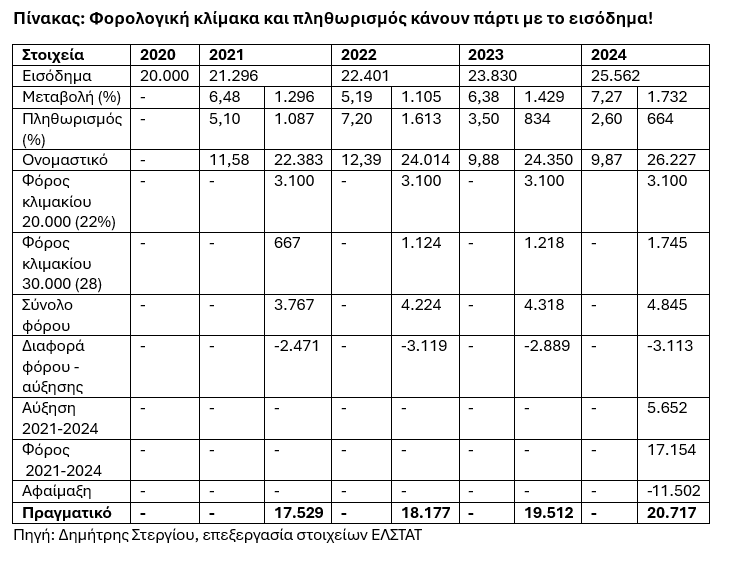

Η ελληνική φορολογική κλίμακα, ήδη βαθιά προβληματική, έγινε ακόμη πιο αυθαίρετη και δυσλειτουργική με τη δομή που ίσχυε το 2019.

Το ζήτημα δεν περιοριζόταν μόνο στους εξωπραγματικούς συντελεστές, αλλά επιδεινωνόταν από τον συνδυασμό πληθωριστικών πιέσεων και αύξησης των ονομαστικών εισοδημάτων.

Αυτά τα εισοδήματα, αν και συχνά δεν αντανακλούσαν πραγματική αύξηση της αγοραστικής δύναμης, μετακινούνταν σε υψηλότερα φορολογικά κλιμάκια, με αποτέλεσμα να φορολογούνται βαρύτερα, προκαλώντας ένα τεχνητό και άδικο βάρος στους φορολογουμένους, κυρίως της μεσαίας τάξης.

Τον Ιούνιο του 2019, ο τότε πρόεδρος της Νέας Δημοκρατίας και αρχηγός της αξιωματικής αντιπολίτευσης, Κυριάκος Μητσοτάκης, είχε εξαγγείλει μια αναμόρφωση της φορολογικής κλίμακας που θα αντικαθιστούσε εκείνη της κυβέρνησης ΣΥΡΙΖΑ.

Η πρόταση προέβλεπε σπάσιμο του πρώτου φορολογικού κλιμακίου των 20.000 ευρώ σε δύο τμήματα, με το πρώτο (έως 10.000 ευρώ) να φορολογείται με 9% και τα επόμενα να παραμένουν μεν στην ίδια διάρθρωση, αλλά με ελαφρώς μειωμένους κατά μία μονάδα συντελεστές.

Αυτή η εξαγγελία μετουσιώθηκε σε νομοσχέδιο που κατατέθηκε στις 21 Νοεμβρίου 2019 μαζί με τον κρατικό προϋπολογισμό του 2020, εφαρμόστηκε από την 1η Ιανουαρίου 2020 και συνοδεύτηκε από πανηγυρικές δηλώσεις τόσο του ίδιου του πρωθυπουργού όσο και του υπουργού Οικονομικών Χρήστου Σταϊκούρα και των υφυπουργών του.

Τα κυβερνητικά στελέχη τότε παρουσίαζαν τη νέα πολιτική ως δείγμα ισορροπίας ανάμεσα στον ρεαλισμό και την αισιοδοξία, την οικονομική αποτελεσματικότητα και την κοινωνική δικαιοσύνη, ενώ διαβεβαίωναν πως μειώνονται φόροι και ενισχύεται το διαθέσιμο εισόδημα των πολιτών, χωρίς να πλήττεται η δημοσιονομική πειθαρχία.

Την ίδια περίοδο, όμως, είχε ήδη διατυπωθεί κριτική για τη νέα δομή της κλίμακας. Σε άρθρο που δημοσιεύθηκε στην εφημερίδα «Τα Νέα» στις 8 Νοεμβρίου 2019, υπογραμμιζόταν ότι η αναθεωρημένη κλίμακα δεν αποκαθιστά τις παθογένειες αλλά τις αναπαράγει.

Το ελληνικό φορολογικό σύστημα χαρακτηριζόταν και τότε –όπως και διαχρονικά– από πολυνομία, πολυπλοκότητα, αντιφατικές διατάξεις, υψηλό κόστος συμμόρφωσης και διαχείρισης, καθώς και από περιορισμένες επιδόσεις στη μείωση των εισοδηματικών ανισοτήτων και της φτώχειας.

Όλα αυτά επιδεινώνονταν με την επίδραση του πληθωρισμού και την επιβολή υψηλών συντελεστών για την κάλυψη αυξανόμενων δημόσιων δαπανών, οι οποίες συχνά στερούνταν κάθε αναπτυξιακής στόχευσης.

Σύμφωνα με μελέτη της διαΝΕΟσις το 2016, την περίοδο 2002–2015 θεσπίστηκαν 36 αμιγώς φορολογικοί νόμοι (2,6 ανά έτος), με κατά μέσο όρο 78 άρθρα και 68 σελίδες ο καθένας. Επιπλέον, υπήρχαν τουλάχιστον 40 φορολογικές διατάξεις ετησίως, ενταγμένες σε μη φορολογικούς νόμους.

Αυτό είχε ως αποτέλεσμα ένα δαιδαλώδες σύστημα, μη κοινωνικά αποδεκτό, καθώς έλειπαν βασικά χαρακτηριστικά, όπως η απλότητα, το χαμηλό διαχειριστικό και κοινωνικό κόστος και η δίκαιη κατανομή των φορολογικών βαρών.

Η ανάγκη για σύγκλιση με τα φορολογικά πρότυπα της Ε.Ε. είχε ήδη υπογραμμιστεί σε μελέτες του ΙΟΒΕ, της διαΝΕΟσις, ακόμη και στην περίφημη έκθεση της Επιτροπής Πισσαρίδη που παρουσιάστηκε με πανηγυρικό τόνο από την κυβέρνηση το 2020, αλλά γρήγορα παραμερίστηκε.

Η έννοια της «δημοσιονομικής απορρόφησης» –ή αλλιώς, του πληθωριστικού φόρου που απομυζά τα εισοδήματα χωρίς να ανταποκρίνεται σε πραγματική αγοραστική δύναμη– αποτέλεσε διαχρονικά σημαντικό πλήγμα για τη μεσαία τάξη και συνολικά για την ελληνική οικονομία.

Από το 1977 έως το 1981, αυτή η έμμεση και συγκαλυμμένη φορολόγηση αντιστοιχούσε σε μόλις 1,5% του ΑΕΠ. Ωστόσο, στην πενταετία 1982–1986 εκτινάχθηκε στο 6,9% του ΑΕΠ, απορροφώντας 67 δισ. δραχμές από εισοδήματα που ουσιαστικά δεν υπήρχαν, παρά την εφαρμογή της αυτόματης τιμαριθμικής αναπροσαρμογής.

Η φορολογική κλίμακα διατηρήθηκε για χρόνια αμετάβλητη, με αποκορύφωμα την περίοδο 1992–1998, ενώ στις κυβερνήσεις της Νέας Δημοκρατίας το 2005–2008 περιορίστηκε σε μόλις τέσσερα κλιμάκια.

Ακόμη μεγαλύτερη αυστηροποίηση επήλθε επί διακυβέρνησης Αντώνη Σαμαρά (2012–2014), όπου η κλίμακα περιορίστηκε σε τρία μόλις κλιμάκια, καθιστώντας τη φορολόγηση εξαιρετικά απότομη και άδικη.

Οι επόμενες κυβερνήσεις –τόσο του ΣΥΡΙΖΑ όσο και της ΝΔ υπό τον Κυριάκο Μητσοτάκη– διατήρησαν την ίδια λογική, με οριακές παρεμβάσεις που δεν άλλαξαν τη δομή του προβλήματος.

Η ανάγκη για μια ουσιαστική μεταρρύθμιση, με ορθολογικά και δίκαια χαρακτηριστικά, ήταν και παραμένει επιτακτική. Η πρόταση για μια προοδευτικότερη φορολογική κλίμακα περιλαμβάνει την καθιέρωση περισσότερων κλιμακίων, με οριακούς φορολογικούς συντελεστές που να αυξάνονται με σταθερές ποσοστιαίες μονάδες.

Αυτό θα αποκαθιστούσε τη λογική συνέχεια στη φορολόγηση, θα απέτρεπε απότομες μετατάξεις εισοδημάτων σε αδικαιολόγητα υψηλούς συντελεστές και θα εξασφάλιζε αναλογικότερη επιβάρυνση.

Παράλληλα, η αναπροσαρμογή των κλιμακίων με βάση τον πληθωρισμό (τιμαριθμοποίηση) θα προστάτευε το πραγματικό διαθέσιμο εισόδημα και θα ενίσχυε τη διαφάνεια και τη σταθερότητα του φορολογικού περιβάλλοντος.

Βασικό στοιχείο του προοδευτικού φόρου εισοδήματος αποτελεί η αρχή της φθίνουσας οριακής χρησιμότητας του εισοδήματος και της ίσης οριακής θυσίας, δηλαδή ότι όσο αυξάνεται το εισόδημα, τόσο μικρότερη είναι η υποκειμενική αξία του για τον φορολογούμενο και άρα τόσο μεγαλύτερη η δυνατότητα συνεισφοράς του στο κοινό ταμείο.

Η προοδευτικότητα δεν είναι τιμωρία της επιτυχίας, αλλά εργαλείο ισορροπίας και κοινωνικής συνοχής.

Η μόνιμη τιμαριθμοποίηση της φορολογικής κλίμακας, ακόμα και σε περιόδους αρνητικού πληθωρισμού, όπως συνέβαινε την περίοδο των μνημονίων, αποτελεί μια ουσιαστική μεταρρύθμιση με μακροπρόθεσμο όφελος τόσο για τα φυσικά πρόσωπα όσο και για την οικονομία συνολικά.

Διευκολύνει επίσης τον συντονισμό της φορολογικής και εισοδηματικής πολιτικής, απαραίτητου σε περιόδους κρίσεων ή ανάκαμψης.

Δυστυχώς, αυτές οι προτάσεις, αν και εδράζονται σε επιστημονικά τεκμηριωμένες αρχές και πολυετή εμπειρικά δεδομένα, παραμένουν διαχρονικά «κόκκινο πανί» για όλες τις κυβερνήσεις. Ο λόγος είναι απλός: η υιοθέτησή τους ενέχει βραχυπρόθεσμο δημοσιονομικό κόστος –πολιτικά ανεπιθύμητο– σε περιόδους πίεσης και αβεβαιότητας.

Ωστόσο, μια πραγματική επανεκκίνηση της ελληνικής οικονομίας δεν μπορεί να στηρίζεται σε επικοινωνιακά τεχνάσματα και παρεμβάσεις-ασπιρίνες. Χρειάζεται πολιτική βούληση, θεσμική συνέπεια και προσήλωση στην κοινωνική δικαιοσύνη και την αναπτυξιακή αποτελεσματικότητα.

Διαφορετικά, κάθε εξαγγελία θα αποδεικνύεται ρητορική άσκηση χωρίς αντίκρισμα, και κάθε προσπάθεια μεταρρύθμισης θα παραμένει ατελέσφορη και κοινωνικά άδικη.

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου