ΚΑΝΟΝΑΣ ΤΟΥ ΧΡΥΣΟΥ: ΠΩΣ ΘΑ ΣΚΑΣΕΙ Η ΜΕΓΑΛΥΤΕΡΗ ΙΣΤΟΡΙΚΑ ΝΟΜΙΣΜΑΤΙΚΗ «ΦΟΥΣΚΑ» ΚΑΙ ΘΑ ΑΧΡΗΣΤΕΥΘΟΥΝ ΟΙ ΚΕΝΤΡΙΚΕΣ ΤΡΑΠΕΖΕΣ

Γιατί οι τράπεζες εκδίδουν χρήμα..χωρίς αξία, ο πληθωρισμός και οι καταστροφικές πιέσεις στο τραπεζικό σύστημα για πιστώσεις

Τι θα συμβεί σε έναν χαοτικό κόσμο όπου το χρήμα δεν θα αντιστοιχεί σε…καμία αξία;

Και αυτό καθώς από την εποχή του Αριστοτέλη η ίδια η λέξη νόμισμα προέρχεται από το ελληνικό ρήμα «νομίζειν», δηλαδή η αξία του είναι συμβατική, προϊόν συμφωνίας…

Οι μηχανές τυπώματος των κεντρικών τραπεζών που δούλευαν ανηλεώς τα προηγούμενα χρόνια γέννησαν πληθωριστικό χρήμα – νόμισμα η αξία του οποίου δεν έχει κάποιο εμπράγματο έρεισμα – και κινδυνεύουν να προκαλέσουν τη μεγαλύτερη ιστορικά νομισματική φούσκα.

Το χάσμα μεταξύ των αξιών των νομισμάτων fiat (αυτά δήλωση που εκδίδονται από τις κεντρικές τράπεζες) και του χρήματος η αξια του οποίου έχει έννομο έρεισμα, που είναι ο χρυσός, έχει διευρυνθεί έτσι ώστε τα δολάρια να διατηρούν σήμερα μόνο το 2% της αξίας τους πριν από τη δεκαετία του 1970 ενώ για τη στερλίνα το αντίστοιχο ποσοτσό είναι μόλις 1%.

Ωστόσο, είναι κοινώς αποδεκτό ότι το νόμισμα το νόμισμα είναι το μοναδικό… μέσο συναλλαγών καθώς έχει αποσυνδεθεί εδώ και κάποιες δεκαετίες από την αξία του χρυσού.

Αυτό είναι προϊόν κρατικής προπαγάνδας και είναι εσφαλμένο.

Σε αρχικό στάδιο καθιερώθηκε στο ρωμαϊκό δίκαιο, νομικά ο χρυσός εξακολουθεί να είναι χρήμα με τη νομική έννοια και τα υποτιμημένα ή υπερτιμημένα νομίσματα των κρατών δεν είναι παρά μόνο μια μορφή πίστωσης

Οο μεγάλες δυτικές κεντρικές τράπεζες θα αναγκαστούν να ξεκινήσουν έναν νέο γύρο υποβάθμισης του νομίσματος, που πιθανότητα θα καταστρέψει συνολικά την αξία των fiat νομισμάτων

Η κατάρρευση των τραπεζών

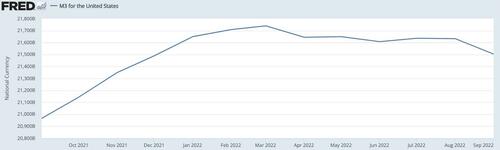

Οι πίστωσεις των εμπορικών τραπεζών θα συρρικνωθούν απότομα ως απάντηση στα αυξανόμενα επιτόκια και τις αποδόσεις των ομολόγων.

Αυτή η περιστολή τερματίζει ήδη την τεράστια φούσκα στις αξίες των χρηματοοικονομικών περιουσιακών στοιχείων, υπονομεύει την πορεία του ΑΕΠ και - δεδομένων των επιπέδων ρεκόρ της μόχλευσης των κρατικών προυπολογισμών - καθιστά σχεδόν αδύνατο να αποφευχθεί μια μείζονα κρίση στο τραπεζικό σύστημα.

Οι κεντρικές τράπεζες που βρίσκονται ήδη σε άθλια κατάσταση θα αναλάβουν το βάρος των πιστώσεων.

Κατά την εκπλήρωση των ευθυνών τους στο status quo, οι κεντρικές τράπεζες θα καταλήξουν να καταστρέψουν τα δικά τους νομίσματα.

Λοιπόν, γιατί επιμένουμε να τιμολογούμε τα πάντα σε νομίσματα η αξία των οποιων συρρικνώνεται, όταν αυτό θα αλλάξει σχεδόν σίγουρα;

Όταν επιτέλους γίνει αντιληπτή η διαφορά μεταξύ του νόμιμου χρήματος και των νομισμάτων, το κοινό θα απορρίψει εντελώς τα νομίσματα και θα επανέλθει σε νόμιμο χρήμα - αυτή είναι πάντοτε η ιστορική τάση.

Αυτή η εξέλιξη επιταχύνεται από τα τρέχοντα γεγονότα.

Γιατί δίνουμε αξία στο νόμισμα και όχι στο χρήμα;

Ένα ερώτημα που δεν απαντάται ικανοποιητικά σήμερα είναι γιατί ένα νόμισμα fiat χωρίς υποστήριξη από το χρυσό έχει αξία ως μέσο συναλλαγής.

Ορισμένοι υποστηρίζουν ότι αντανακλά την πίστη και την πιστοληπτική ικανότητα της αρχής που το εκδίδει.

Άλλοι λένε ότι η απαίτηση από τους πολίτες ενός έθνους να πληρώνουν φόρους και να τους λογοδοτούν εγγυάται το αίτημά του.

Αλλά αυτές οι απαντήσεις αγνοούν τις συνέπειες του νομισματικού υπερπληθωρθσμού, ενώ το κράτος προσποιείται ότι είναι πραγματικά χρήματα.

Μερικές φορές, οι συνέπειες μπορεί να φαίνονται καλοήθεις και σε άλλες καταστροφικές.

Ως εξηγήσεις για την ανοχή του κοινού σε επαναλαμβανόμενες αποτυχίες νομισμάτων, αυτές οι απαντήσεις είναι ανεπαρκείς.

Σήμερα αποδίδουμε αξία στα χάρτινα νομίσματα που εκδίδονται από τις κυβερνήσεις μας σε πείσμα της αντιλήψης της ρευστότητας (και φθίνουσας) πραγματικής αξίας τους.

Μια εξήγηση έδωσε ο μεγάλος Αυστριακός οικονομολόγος Ludwig von Mises στο θεώρημά του για την παλινδρόμηση.

Υποστήριξε ότι εύλογα παραπέμπουμε στην αξία ενός μέσου ανταλλαγής σήμερα στην αξία του για εμάς χθες.

Με άλλα λόγια, γνωρίζουμε ως παραγωγοί τι θα λάβουμε σήμερα για το προϊόν μας, με βάση την εμπειρία μας στο άμεσο παρελθόν, και με τον ίδιο τρόπο αναφερόμαστε στις αξίες των νομισμάτων μας ως καταναλωτές.

Ομοίως, σε προηγούμενη φορά, ανακαλούμε την προηγούμενη εμπειρία μας από τις αξίες των νομισμάτων.

Με άλλα λόγια, η αξιοπιστία και η αξία των νομισμάτων βασίζεται σε μια παλινδρόμηση στο παρελθόν.

Το έθιμο είναι ο λόγος που εξακολουθούμε να αντιλαμβανόμαστε τα νομίσματα ως χρήματα, παρόλο που τα τελευταία πενήντα ένα χρόνια η σχέση τους με το (πραγματικό) χρήμα είχε εγκαταλειφθεί.

Την επόμενη μέρα που ο Πρόεδρος Nixon έκοψε τον ομφάλιο λώρο μεταξύ χρυσού και δολαρίου, συνεχίσαμε όλοι να χρησιμοποιούμε τα δολάρια και όλα τα άλλα νομίσματα σαν να μην είχε συμβεί τίποτα.

Αλλά αυτό ήταν το τελευταίο βήμα σε μια μακρά διαδικασία απελευθέρωσης του χάρτινου δολαρίου από τον χρυσό.

Η συνήθεια του κοινού να αποτιμά το νόμισμα με έρεισμα απλώς τη συνήθεια είχε εξυπηρετήσει καλά την κυβέρνηση των ΗΠΑ και συνέχισε να το κάνει.

Ο ρόλος του νομίσματος ως μέσου ανταλλαγής

Εφόσον το νόμισμα και οι σχετικές μορφές πίστωσης συνδέονται σταθερά με το χρήμα, έτσι ώστε να υπάρχουν ελάχιστες διαφορές μεταξύ των αξιών τους, δεν θα πρέπει να υπάρχει τιμή ούτε γι' αυτά, εκτός από διαφορά αξίας που προκύπτει από τον κίνδυνο που αναλαμβάνει ο αντισυμβαλλπομενος.

Μια περαιτέρω διάκριση μεταξύ χρημάτων και νομισμάτων μπορεί να προκύψει εάν οι χρήστες τους υποψιαστούν ότι ο εν λόγω σύνδεσμος μπορεί να διαρραγεί.

Ήταν η κατάρρευση αυτής της σχέσης μεταξύ χρυσού και δολαρίου που οδήγησε στην αποτυχία της συμφωνίας του Bretton Woods το 1971.

Επομένως, σε όλη τη λογική είναι νόμιμο χρήμα που δεν έχει τιμή.

Σημαίνει όμως αυτό ότι όταν η αξία του διαφέρει από αυτή του χρήματος, το νόμισμα έχει τιμή;

Οχι απαραίτητα.

Εφόσον το νόμισμα λειτουργεί ως μέσο ανταλλαγής, έχει αξία και όχι τιμή.

Μπορούμε να πούμε ότι ένα δολάριο αποτιμάται σε 0,0005682 ουγγιές χρυσού ή ο χρυσός αποτιμάται στα 1760 δολάρια τη ουγγιά.

Ως κληρονομιά της παλινδρόμης της αξίας του δολαρίου από τότε που ήταν αποτιμημένο σε χρυσό εξακολουθούμε να αποδίδουμε καμία τιμή στο δολάριο, αλλά τώρα αποδίδουμε μια τιμή στο χρυσό.

Αυτό είναι τεχνικά λάθος.

Ίσως ένα επιχείρημα για αυτή την κατάσταση πραγμάτων είναι ότι ο χρυσός υπόκειται στο νόμο του Gresham, ο οποίος αποθησαυρίζεται αντί να δαπανάται.

Είναι το μέσο ανταλλαγής έσχατης ανάγκης, λόγω σπανίοτητας της κυκλοφορίας του

Ωστόσο, τα fiat νομίσματα έχουν σταθερά χάσει αξία σε σχέση με το νόμιμο χρήμα, που είναι ο χρυσός, τόσο πολύ που το δολάριο έχει χάσει 98% από την αναστολή του Bretton Woods και η στερλίνα έχει χάσει 99%.

Πάνω από πενήντα ένα χρόνια, η διαδικασία ήταν τόσο σταδιακή ώστε οι χρήστες των ελεύθερα κυμανόμενων νομισμάτων δεν κατάφεραν να το παρατηρήσουν.

Αυτή η σταδιακή απώλεια αγοραστικής δύναμης σε σχέση με τον χρυσό μπορεί να συνεχιστεί επ' αόριστον, εφόσον οι συνθήκες που την επέτρεψαν να παραμείνουν χωρίς να προκληθεί αδικαιολόγητος συναγερμός.

Επιπλέον, λόγω έλλειψης υποκατάσταστου, είναι εξαιρετικά άβολο για τους χρήστες νομισμάτων να θεωρούν ότι το νόμισμά τους μπορεί να μην έχει αξία.

Θα παραμείνουν προσκολλημένοι στο μύθο της αξίας χρήσης τους έως ότου το σενάριο απαξίωσης τους δεν μπορεί πλέον να αγνοηθεί.

Ποιος είναι ο σκοπός των επιτοκίων;

Παρά τα συσσωρευμένα στοιχεία που επιβεβαιώνουν ότι η διαχείριση των επιτοκίων από τις κεντρικές τράπαζες αποτυγχάνει να επιτύχει τα επιθυμητά αποτελέσματα, οι επιτροπές νομισματικής πολιτικής επιμένουν να χρησιμοποιούν τα επιτόκια ως το κύριο μέσο παρέμβασής τους στη οικονομική πολιτική διά της νομισματικής πολιτικής.

Στυη οικονομική θεωρία τα επιτόκια συσχετίζονται με το γενικό επίπεδο των τιμών και όχι με το ποσοστό του πληθωρισμού (το πόσο αυτές δηλαδή είναι αυξημένες).

Και ο Keynes το ονόμασε το παράδοξο του Gibson από τον Arthur Gibson, ο οποίος έγραψε γι' αυτό στο περιοδικό Banker's Magazine το 1923 .

Αλλά επειδή δεν μπορούσε να καταλάβει γιατί αυτοί οι συσχετισμοί ήταν το αντίθετο από αυτό που περίμενε, ο Keynes το αγνόησε και το ίδιο και οι κεντρικοί τραπεζίτες έκτοτε.

Η λάθος πλευρά

Όπως συνέβαινε συχνά, ο Keynes κοίταζε τη λάθος πλευρά του προβλήματος.

Ο λόγος που τα επιτόκια έχουν ανοδική ή καθολιδική πορεία σε σχέση με το γενικό επίπεδο τιμών ήταν ότι τα επίπεδα των τιμών δεν καθοδηγούνταν από τα επιτόκια, αλλά τα επιτόκια ανταποκρίνονται στις αλλαγές στο γενικό επίπεδο των τιμών.

Τα επιτόκια αντικατοπτρίζουν την απώλεια αγοραστικής δύναμης όταν η ποσότητα της πίστωσης αυξάνεται.

Καθώς τα επιτόκια είναι συνδεδμένα με χρονικούς προσδιορισμούς, οι αποταμιευτές απαιτούσαν αποζημίωση για την υποτίμηση του χρήματός του, ενώ οι δανειολήπτες -κυρίως παραγωγικές επιχειρήσεις - έπρεπε να καταβάλλουν υψηλότερα κόστη χρηματικών εισροών.

Ουσιαστικά, τα επιτόκια άλλαξαν ως δείκτης υστέρησης στη φάση του οικονομικού κύκλου, όχι ως κατευθυντήρια οδός, όπως υποθέτουν ο Keynes και οι συνεργάτες του μέχρι σήμερα.

Ο ρόλος των αποταμιεύσεων

Με λίγα λόγια, αυτός είναι ο λόγος για τον οποίο το παράδοξο του Gibson δεν είναι ένα παράδοξο, αλλά μια φυσική συνέπεια των διακυμάνσεων των πιστώσεων και των συναλλαγματικών ισοτιμιών και της αποτίμησής του σε σχέση με τα αγαθά.

Και ο τρόπος για να εξομαλυνθούν οι κυκλικές συνέπειες για τις τιμές είναι να σταματήσουμε να αποθαρρύνουμε τους αποταμιευτές να αποταμιεύουν και να τους καταστήσουμε προσωπικά υπεύθυνους για τη μελλοντική τους ασφάλεια.

Όπως καταδεικνύεται σήμερα από το σχετικά χαμηλό ποσοστό πληθωρισμού της Ιαπωνίας, μια οικονομία με γνώμονα την αποταμίευση βλέπει την τόνωση των πιστωικών συνθηκών να τροφοδοτεί την αποταμίευση και όχι την κατανάλωση, παρέχοντας φθηνά κεφάλαια για επενδύσεις στη μεταποίηση αντί να αυξάνει τις τιμές καταναλωτή.

Το παράδοξο της αποταμίευσης του Keynes - ένα άλλο μοιραίο λάθος – οδηγεί στην πραγματικότητασ στο αντίθετο της οικονομικής σταθερότητας και της σταθερότητας των τιμών.

Οι Κομμουνιστικές… κεντρικές τράπεζες

Στη διαχείριση των επιτοκίων που οι κεντρικές τράπεζες αποδεικνύουν την ανικανότητά τους.

Οι γραφειοκράτες δεν μπορούν ποτέ να επιβάλουν αποφάσεις που μπορούν να καθοριστούν αποτελεσματικά μόνο από τις δυνάμεις της αγοράς.

Είναι το ίδιο σφάλμα που επιδεικνύεται στα κομμουνιστικά καθεστώτα, όπου το κράτος προσπαθεί να διαχειριστεί την προσφορά αγαθών — και γνωρίζουμε, εκτός αν έχουμε ξεχάσει, τη ματαιότητα της κρατικής διεύθυνσης της παραγωγής.

Ακριβώς το ίδιο συμβαίνει και με τη νομισματική πολιτική.

Ακριβώς όπως οι συνθήκες που οδήγησαν τους κομμουνιστές να χτίσουν ένα σιδηρούν παραπέτασμα για να αποτρέψουν του ανυπότακτούς να ξεφύγουν από τον αυταρχισμό, δεν πρέπει να υφίσταται νομισματική πολιτική.

Αντίθετα, όταν τα πράγματα δεν πάνε όπως οι κομμουνιστές, οι γραφειοκράτες διπλασιάζουν τα λάθη του τους καταστέλλοντας τα στοιχεία των αποτυχιών τους.

Είναι θαύμα που οι οικονομικές συνέπειες δεν ήταν χειρότερες .

Οι λανθασμένες πολιτικές επιτοκίων οδήγησαν στη συμπίεσή τους στο μηδενικό όριο, και για το ευρώ, το γιεν Ιαπωνίας και το ελβετικό φράγκο, ακόμη και αφύσικα αρνητικά επιτόκια καταθέσεων.

Οι αγορές έχουν τον τελαυταίο λόγο

Οι ταχέως αυξανόμενες τιμές εμπορευμάτων, παραγωγού και καταναλωτή, οι συνέπειες αυτών των λαθών πολιτικής, οδηγούν με τη σειρά τους σε αναζήτηση φθηνότερων πιστικών μέσων.

Τέλος, οι αγορές έχουν θέσει τις αποτιμήσεις νομισμάτων και πιστώσεων εκτός ελέγχου των κεντρικών τραπεζών, καθώς σιγά σιγά οι συμμετέχοντες στην αγορά αντιλαμβάνονται ότι όλο το παιχνίδι των επιτοκίων ήταν μια οικονομική πλάνη.

Οι ξένοι πιστωτές δεν είναι πλέον διατεθειμένοι να να αποδεχτούν επιτόκια καταθέσεων και αποδόσεις ομολόγων που δεν τους αποζημιώνουν για την απώλεια αγοραστικής δύναμης.

Οι κεντρικοί τραπεζίτες εχουν χάσει τον κατασταλτικό τους έλεγχο στις αγορές και τώρα πρέπει όλοι να αντιμετωπίσουμε τις συνέπειες.

Όπως και η μοίρα του Τείχους του Βερολίνου έτσι και ο έλεγχος της νομισματικής πολιτικής καταρρέει.

Το δολάριο, το γιέν και το ευρώ και τα διλήμματα των κεντρικών τραπαζών

Οι νομισματικές πολιτικές της ΕΚΤ και της BOJ έθεσαν σε κίνδυνο τα αντίστοιχα νομίσματά τους με τη συνεχιζόμενη πιστωτική τους επέκταση, γι' αυτό και τα νομίσματά τους έχασαν σημαντικό έδαφος έναντι του δολαρίου ενώ τα επιτόκια των ΗΠΑ αυξάνονταν.

Επιπρόσθετα, η Fed των ΗΠΑ επιτείνει την επίθεσή της στον πληθωρισμό, αλλά η πρόσφατη πτώση του δολαρίου υποδηλώνει έντονα ότι ο προσανατολισμός αυτής της πολιτικής έχει ορατό τέλος,

Το δίλημμα που αντιμετωπίζουν οι κεντρικές τράπεζες είναι σημαντικό.

‘Έχοντας πδηγήσει τα επιτόκια στο μηδέιον και κάτω, η αντιστροφή αυτής της τάσης είναι πλέον εκτός ελέγχου.

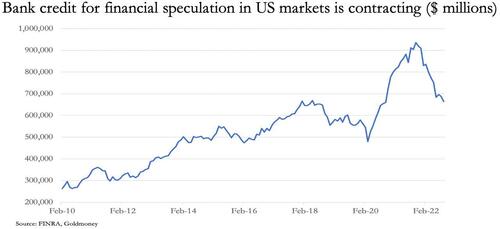

Οι εμπορικές τράπεζες σίγουρα θα αντιδράσουν μπροστά σε σε αυτό τον νέο ανοδικό κύκλο των επιτοκίων και θα επιδιώξουν να συρρικνώσουν τους ισολογισμούς τους όσο το δυνατόν γρηγορότερα.

Οι γνώστες της αυστριακής οικονομικής θεωρίας δεν θα εκπλαγούν με το ξαφνικό αυτής της εξέλιξης.

Ωστόσο, όλες οι συναλλαγές διακανονίζονται σε τραπεζική πίστωση.

Αναπόφευκτα η απόσυρση της πίστωσης θα προκαλέσει σημαντική συρρίκνωση του ονομαστικού ΑΕΠ, μια κατάρρευση που θα γίνει πιο σοβαρή σε πραγματικούς όρους όταν ληφθεί υπόψη η μείωση της πραγματικής αγοραστικής δύναμης ενός νομίσματος.

Η επιλογή που αντιμετωπίζει τώρα η γραφειοκρατία είναι απλή: δίνει προτεραιότητα στη διάσωση των χρηματοπιστωτικών αγορών και της μη χρηματοπιστωτικής οικονομίας από τον αποπληθωρισμό ή αγνοεί τις οικονομικές συνέπειες της προστασίας του νομίσματος;

Η ΕΚΤ, η BOJ και η Τράπεζα της Αγγλίας αποφάσισαν ότι το καθήκον τους είναι να υποστηρίξουντην οικονομία και τις χρηματοπιστωτικές αγορές.

Πιθανώς εν μέρει από τη συναίνεση των κεντρικών τραπεζών, η Fed φαίνεται τώρα να επιλέγει να προστατεύσει την οικονομία των ΗΠΑ και τις χρηματοπιστωτικές της αγορές επίσης.

Η κύρια νομισματική πολιτική στη νέα φάση θα είναι η ίδια: να μειώνονται τα επιτόκια κάτω πισω από την καμπύλη απόδοσης.

Είναι το λάθος πολιτικής που κάνουν πάντα οι γραφειοκράτες και θα διπλασιάσουν τις προηγούμενες αποτυχίες τους.

Ο βαθμός στον οποίο μειώνουν τα επιτόκια θα αντικατοπτρίζεται στην απώλεια αγοραστικής δύναμης των νομισμάτων τους, όχι ως προς τις αξίες τους μεταξύ τους, αλλά στις αξίες τους σε σχέση με την ενέργεια, τα εμπορεύματα, τις πρώτες ύλες, τα τρόφιμα και τα πολύτιμα μέταλλα .

Με άλλα λόγια, θα προκύψει ένας νέος γύρος υψηλότερων τιμών παραγωγού και καταναλωτή και επομένως τεράστιας πίεσης για ακόμη υψηλότερα επιτόκια.

Οι επιτροπές νομισματικής πολιτικής, ως κρατικοί φορείς, θα σκεφτούν πρωτίστως τις επιπτώσεις στα δημόσια οικονομικά. Μέσα στους εφιάλτες τους μπορούν να οραματιστούν τα φορολογικά έσοδα να καταρρέουν, οι δεσμεύσεις πρόνοιας να αυξάνονται στα ύψη και το κόστος δανεισμού να αυξάνεται.

Το αυξημένο δημοσιονομικό έλλειμμα, επιπλέον των τρεχουσών πρωτογενών ελλειμμάτων, θα απαιτούσε από τις κεντρικές τράπεζες να επιταχύνουν την ποσοτική χαλάρωση χωρίς περιορισμούς.

Για τους σχεδιαστές πολιτικής, οι λόγοι για να τεθούν τα επιτόκια τόσο χαμηλότερα όσο και σταθερά υπό έλεγχο είναι επιτακτικοί.

Επιπλέον, οι αξιωματούχοι πιστεύουν ότι μια ανοδική χρηματιστηριακή αγορά είναι απαραίτητη για τη διατήρηση της οικονομικής εμπιστοσύνης.

Αυτό απαιτεί επίσης την επιβολή μιας νέας πτωτικής τάσης επιτοκίων.

Το επιχείρημα υπέρ ενός νέου γύρου μείωσης των επιτοκίων γίνεται αναμφισβήτητο.

Αλλά η επίδραση στα νομίσματα fiat θα επιταχύνει την απώλεια αγοραστικής τους δύναμης, υπονομεύοντας την εμπιστοσύνη σε αυτά και οδηγώντας σε ακόμη υψηλότερα επιτόκια στο μέλλον

Τα εμπορεύματα και η αξία των νομισμάτων

Η διόγκωση της αγοράς παραγώγων κατά την επέκταση της πίστωσης χρησίμευσε για να απορροφήσει τη ζήτηση για εμπορεύματα η οποία διαφορετικά θα κατέληγε σε φυσικά μέταλλα και ενέργεια.

Στην περίπτωση των πολύτιμων μετάλλων, αυτό παραδέχονται όσοι εμπλέκονται στην επέκταση της αγοράς χρυσού του Λονδίνου από τη δεκαετία του 1980 και μετά ότι ήταν μια σκόπιμη πολιτική για την καταστολή του χρυσού ως ανταγωνιστή του δολαρίου.

Σύμφωνα με την Τράπεζα Διεθνών Διακανονισμών, στο τέλος του περασμένου έτους οι εκκρεμείς συναλλαγές και προθεσμιακές συμβάσεις εξωχρηματιστηριακής χρυσού (ουσιαστικά, η αγορά χρυσού χρυσού του Λονδίνου) αντιστοιχούσαν σε 8.968 τόνους χρυσού, στους οποίους πρέπει να προστεθούν οι 1.594 τόνοι συμβολαίων μελλοντικής εκπλήρωσης χαρτιού στην Comex δίνει 10.662 τόνους.

Αυτό είναι πολύ περισσότερο από τα επίσημα αποθέματα του Υπουργείου Οικονομικών των ΗΠΑ, και ακόμη και η μερική αντικατάστασή του με φυσικό χρυσό θα έχει σημαντικό αντίκτυπο στις τιμές του χρυσού.

Το ασήμι, που είναι μια εξαιρετικά περιορισμένης προσφοράς αγορά, είναι το μεγαλύτερο μέρος του περιεχομένου στατιστικών στοιχείων για άλλα πολύτιμα μέταλλα της BIS και αντιμετωπίζει αντικατάσταση εξωχρηματιστηριακών χαρτιών της τάξης των τριών δισεκατομμυρίων ουγγιών, στα οποία πρέπει να προσθέσουμε συμβόλαια μελλοντικής εκπλήρωσης Comex που ισοδυναμούν με επιπλέον 700 εκατομμύρια ουγγιές.

Μόνο με την εκκαθάριση των αγορών παραγώγων, ο αντίκτυπος στις αξίες των πολύτιμων μετάλλων είναι βέβαιο ότι θα είναι ουσιαστικός.

Επιπλέον, το κοινό λάθος που κάνουν σχεδόν όλοι οι έμποροι παραγώγων είναι ότι δεν καταλαβαίνουν ότι το νόμιμο χρήμα είναι ο φυσικός χρυσός και το ασήμι — παρά τα όσα τους αναγκάζουν να πιστεύουν οι ρυθμιστικές κυβερνήσεις τους.

Αυτό που αποκαλούν τιμές για το χρυσό και το ασήμι δεν είναι τιμές, αλλά αξίες που μεταδίδονται στο νόμιμο χρήμα από την υποτίμηση των νομισμάτων και τη σχετική πίστωση.

Αν και μπορεί να είναι δύσκολο να κατανοήσουμε αυτή τη φαινομενικά ανάποδη έννοια, είναι ζωτικής σημασίας να κατανοήσουμε ότι οι λεγόμενες αυξανόμενες τιμές για το χρυσό και το ασήμι είναι στην πραγματικότητα πτώση των τιμών των νομισμάτων. Ορισμένες κεντρικές τράπεζες, κυρίως στην Ασία, εκμεταλλεύονται αυτή την άγνοια, η οποία εμφανίζεται κατά κύριο λόγο στις δυτικές αγορές παραγώγων που βασίζονται στον Κεϋνσιανό.

Ίσως μετά από μια νομισματική παύση και όταν εξαλειφθούν οι παρανοήσεις της αγοράς, μπορούμε να περιμένουμε ότι οι νόμιμες αξίες του χρήματος θα συμπεριφέρονται όπως θα έπρεπε. Εάν προκύψει μια εξέλιξη που είναι σαφώς πληθωριστική, θα πρέπει να οδηγήσει τις αξίες των νομισμάτων χαμηλότερα σε σχέση με τον χρυσό. ΄

Αντίθετα, στις σημερινές αγορές βλέπουμε να αυξάνονται επειδή οι κερδοσκόποι πιστεύουν ότι τα νομίσματα σε σχέση με τον χρυσό θα ωφεληθούν από υψηλότερα επιτόκια.

Ενας αναστοχασμός θα πρέπει να αποκαλύψει την πλάνη αυτής της προσέγγισης, όπου η αληθινή σχέση μεταξύ χρημάτων και νομισμάτων είναι προβληματική.

Στον απόηχο της αναστολής της συμφωνίας του Bretton Woods και όταν η αγοραστική δύναμη των νομισμάτων μειώθηκε στη συνέχεια, τα επιτόκια και η αξία του χρυσού αυξήθηκαν μαζί.

Τον Φεβρουάριο του 1972, ο χρυσός αποτιμήθηκε στα 85 δολάρια, ενώ το επιτόκιο των κεφαλαίων της Fed ήταν 3,3%. Στις 21 Ιανουαρίου 1980 ο χρυσός καθορίστηκε εκείνο το πρωί στα 850 $ και το επιτόκιο των κεφαλαίων της Fed ήταν 13,82%.

Όταν ο χρυσός αυξήθηκε εννέα φορές, το επιτόκιο του κεφαλαίου της Fed είχε υπερτετραπλασιαστεί.

Και απαιτήθηκε από τον Paul Volcker να αυξήσει το επιτόκιο των κεφαλαίων πάνω από 19% δύο φορές στη συνέχεια για να... σκοτώσει τον δράκο του πληθωρισμού.

Στη δεκαετία του εβδομήντα, απουσίαζε η υπερβολική κερδοσκοπία με γνώμονα την πίστωση, την οποία βλέπουμε τώρα, μαζί με τη συνοδο μόχλευση χρέους στους χρηματοοικονομικούς τομείς των δυτικών οικονομιών και στα τραπεζικά τους συστήματα.

Μια αύξηση των επιτοκίων τύπου Volcker σήμερα θα προκαλούσε εκτεταμένες χρεοκοπίες και χωρίς αμφιβολία θα κατέρρεε ολόκληρο το παγκόσμιο τραπεζικό σύστημα. Ενώ οι αγορές μπορεί να μας οδηγήσουν εκεί ούτως ή άλλως, ως σκόπιμη πράξη επίσημης πολιτικής μπορεί να αποκλειστεί με ασφάλεια.

Πρέπει επομένως να καταλήξουμε στο συμπέρασμα ότι υπάρχει ένας ακόμη γύρος καταστροφής νομισμάτων στο προσκήνιο.

Δυνητικά, θα είναι πολύ πιο εκτεταμένο από οτιδήποτε έχουμε δει μέχρι σήμερα.

Όχι μόνο το νόμισμα της κεντρικής τράπεζας και η επέκταση του QE (ποσοτική χαλάρωσης_ θα χρηματοδοτήσουν κυβερνητικά ελλείμματα και θα προσπαθήσουνυποστηρίζοντας παράλληλα τις χρηματοπιστωτικές αγορές, καταστέλλοντας σταθερά τα επιτόκια και τις αποδόσεις των ομολόγων, αλλά οι αφερέγγυες κεντρικές τράπεζες θα είναι επιφορτισμένες με την αναδοχή (bail-in) πτωχευμένων εμπορικών τραπεζών.

Σε κάποιο στάδιο, η αντιστροφή της νομισματικής πραγματικότητας, όπου το νόμιμο χρήμα τιμολογείται σε fiat, θα αλλάξει.

Αντί το νόμιμο χρήμα να τιμολογείται σε fiat, τα νομίσματα fiat θα τιμολογούνται σε νόμιμο χρήμα.

Αλλά αυτό θα είναι το τέλος της απάτης της λειτουργίας των κεντρικών τραπεζών.

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου