ΝΟΜΙΣΜΑΤΙΚΟΣ ΠΟΛΕΜΟΣ: ΟΙ BRICS «ΑΦΟΠΛΙΖΟΥΝ» ΤΟ ΔΟΛΑΡΙΟ ΜΕ ΕΠΙΒΟΛΗ ΤΕΛΟΥΣ ΣΤΙΣ ΣΥΝΑΛΛΑΓΕΣ

Είναι γεγονός ότι το παγκόσμιο κίνημα της αποδολαριοποίησης του χρηματοπιστωτικού συστήματος και των διεθνών συναλλαγών διευρύνεται.

Η Ρωσία καθοδηγεί την πορεία, αλλά η Κίνα και η Ινδία εξαιτίας των περίπλοκων εμπορικών σχέσεών τους με τη Δύση διστάζουν, ολοένα και λιγότερο, να βάλουν το…. τελευταίο καρφί στον τάφο του δολαρίου.

Τα κράτη – μέλη της BRICS+ εξετάζουν τρόπους προκειμένου να το καταστήσουν ακόμη ισχυρότερο το εν λόγω κίνημα, στοχεύοντας στην ενοποίηση των αγορών νομισμάτων και των επενδύσεων σταθερού εισοδήματος.

Να σημειωθεί ότι επενδύσεις σταθερού εισοδήματος είναι αυτές που παρέχουν στους επενδυτές αποδόσεις με τη μορφή σταθερών περιοδικών πληρωμών και πλήρη επιστροφή του κεφαλαίου στη λήξη τους (εταιρικά ομόλογα που πληρώνουν σταθερό ποσό για τα κουπόνια μέχρι τη λήξη τους, οι προνομιούχες μετοχές που εκδίδονται με τον όρο ότι θα καταβάλλουν ένα σταθερό μέρισμα, τα πιστοποιητικά καταθέσεων – CDs και τα εμπορικά χρεόγραφα – CPs)..

Μια τέτοια ενοποίηση θα οδηγούσε σε μεγαλύτερη ρευστότητα για τον Παγκόσμιο Νότι και πιο αποτελεσματική διαδικασία διαμόρφωσης των τιμών στο παγκόσμιο χρηματοπιστωτικό σύστημα.

Η ευκολότερη πρόσβαση στις τοπικές αγορές ομολόγων θα πρόσφερε επίσης έναν πιο πρόσφορο τρόπο μετατροπής των εμπορικών πλεονασμάτων σε συναλλαγματικά διαθέσιμα.

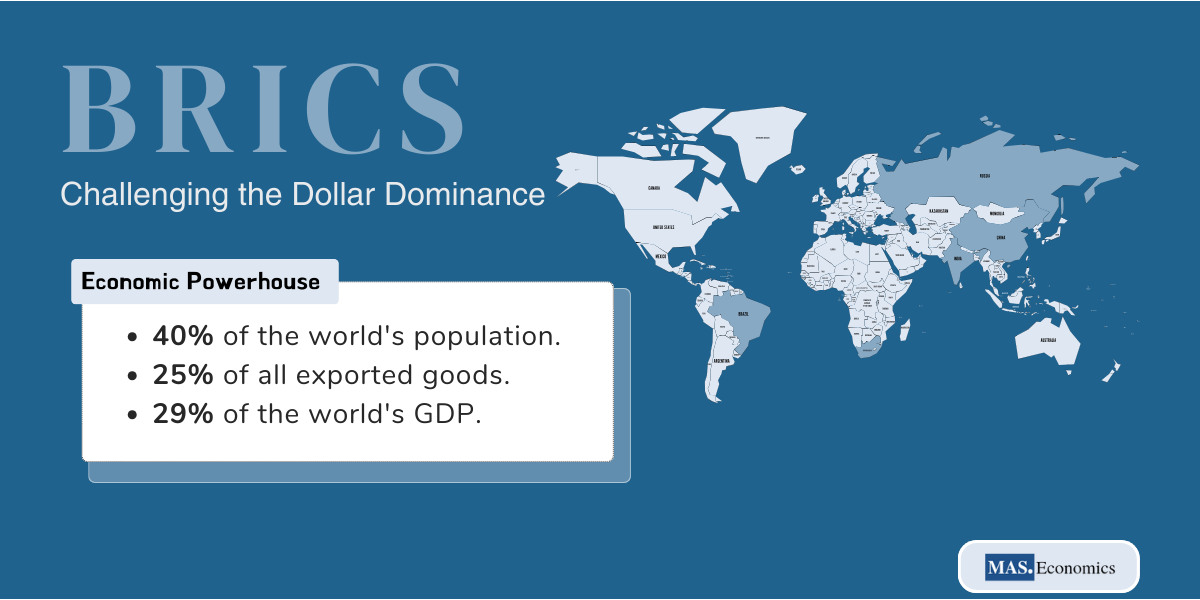

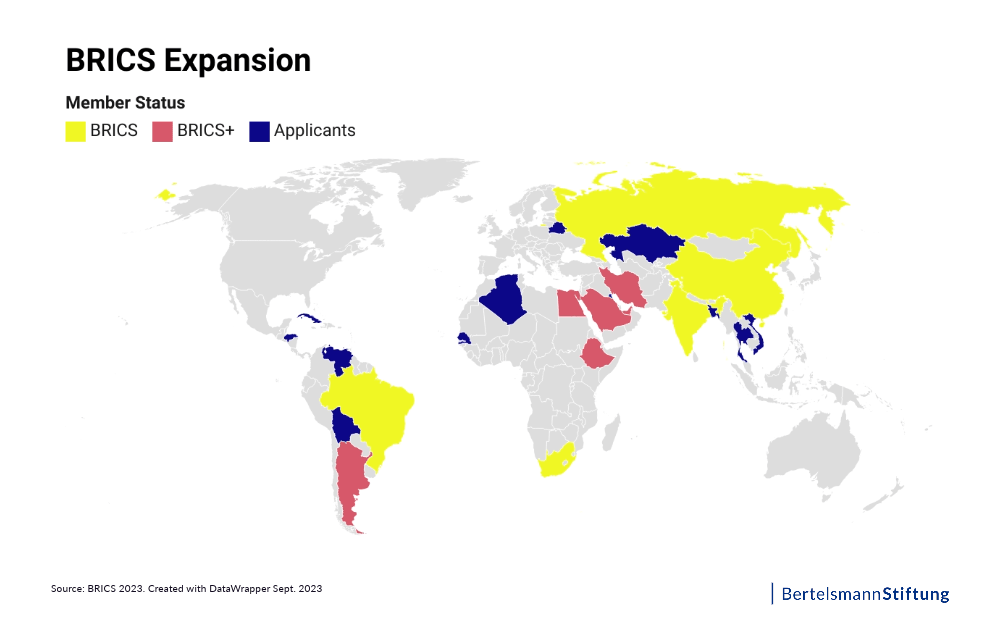

Για να βοηθήσουν τη διαδικασία, τα κράτη BRICS+ – Βραζιλία, Ρωσία, Ινδία, Κίνα, Νότια Αφρική και έξι άλλα που πρόκειται να γίνουν πλήρη μέλη – θα πρέπει να επιβάλουν «φόρο Tobin» στις μετατροπές συναλλάγματος που αφορούν οποιοδήποτε νόμισμα των κρατών του Παγκόσμιου Βορρά, σύμφωνα με προτάσεις που εξετάζουν νομισματικές αρχές της Κίνας σε συνεννόηση με τα υπόλοιπα κράτη της ομάδας.

Tο 1972, μετά την κατάρρευση του νομισματικού συστήματος του Bretton Woods, ο Αμερικανός οικονομολόγος James Tobin είχε ήδη προτείνει την φορολόγηση της αγοράς συναλλάγματος με σκοπό την πάταξη της κερδοσκοπίας.

Η ελάχιστη αυτή επιβάρυνση (από 0,001% έως 0,5%) που επεβλήθη στην αγορά συναλλάγματος ενώ δεν θα επηρέαζε σχεδόν καθόλου τους πολίτες χαμηλού εισοδήματος, θα αποτελούσε δυσβάστακτο βάρος για τους επαγγελματίες κερδοσκόπους, λόγω των αναρίθμητων συναλλαγών που πραγματοποιούν, δεδομένου ότι ανταλλάσσουν συνεχώς συνάλλαγμα.

Γιατί το δολάριο παραμένει ισχυρό…

Το δολάριο κυριαρχεί στην παγκόσμια οικονομία. Αντιπροσωπεύει το 90 % των συναλλαγών στην αγορά συναλλάγματος, το 59 %των συναλλαγματικών αποθεμάτων και το μισό του παγκόσμιου εμπορίου.

Ένα κυρίαρχο νόμισμα είναι το φυσικό αποτέλεσμα της αποτελεσματικότητας της αγοράς. Εάν οι 11 χώρες των BRICS+ διευθετούσαν συνολικά το μεταξύ τους εμπόριο εξ ολοκλήρου στα τοπικά τους νομίσματα, θα απαιτούνταν 55 συναλλαγές με τα ζεύγη των νομισμάτων.

Αν διευθετούνται σε δολάρια, θα χρειάζονταν μόλις 10. Η χρήση ενός κυρίαρχου νομίσματος έχει ως αποτέλεσμα πολύ μεγαλύτερη ρευστότητα στην αγορά συναλλάγματος, ανατροφοσοτώντας το πλεονέκτημά του.

Και το δολάριο έχει το πρόσθετο πλεονέκτημα μιας βαθιάς αγοράς ομολόγων, όπου τα εμπορικά πλεονάσματα εύκολα μετατρέπονται σε συναλλαγματικά διαθέσιμα.. Για την παγκόσμια οικονομία, η κυριαρχία του δολαρίου έως σήμερα λειτουργούσε αποτελεσματικά. Αλλά η αποδολαριοποίηση έχει γίνει πλέον η κυρίαρχη τάση, για δύο λόγους.

Πρώτον, οι Ηνωμένες Πολιτείες έχουν καταφύγει σε οικονομικές κυρώσεις προκειμένου να αποδυναμώσουν και να διαλύσουν τις οικονομίες όσων αντιτίθενται στην δυτική κυριαρχία. Τα μέτρα της περιλαμβάνουν την απομάκρυνση των κρατών από το σύστημα χρηματοοικονομικών μηνυμάτων Swift και το «πάγωμα» των συναλλαγματικών περιουσιακών στοιχείων τους.

Και επιπροσθέτως έχουν επιβληθεί και δευτερεύουσες κυρώσεις σε χώρες που συναλλάσσονται με τα κράτη – στόχους κυρώσεων των ΗΠΑ. Ως απάντηση στις κυρώσεις, ο Ρώσος πρόεδρος ανέθεσε στον Sergei Glazyev να σχεδιάσει ένα νόμισμα διακανονισμού εμπορικών συναλλαγών, αρχικά για την Ευρασιατική Οικονομική Ένωση.

Πιστεύεται ότι το πεδίο εφαρμογής της εν λόγω ιδέας διευρύνθηκε με την ιδέα ενός νομίσματος των BRICS η αξία του οποίου θα στηρίζεται στο χρυσό, το οποίο επιβεβαιώθηκε από τους Ρώσους ενόψει της συνόδου κορυφής των BRICS τον περασμένο μήνα.

Αλλά για την Κίνα και την Ινδία αυτό θα ήταν μια πολύ ριψοκίνδυνη εξέλιξη – τουλάχιστον στη σημερινή συγκυρία. Το γιουάν της Κίνας αποτελεί συστατικό στοιχείο των SDR (ειδικά τραβητικά δικαιώματα) του «νομίσματος» του ΔΝΤ, ένα προνόμιο που κερδήθηκε με κόπο που θα μπορούσε να απειληθεί εάν υποστήριζε τον χρυσό ως μέσο διακανονισμού των εμπορικών συναλλαγών.

Η Ινδία έχει ιστορία πρόσδεσης σε ένα κεϋνσιανών νομισματικών πολιτικών κατά του χρυσού και επιθυμεί να αναπτύξει εμπορικούς δεσμούς με τις ΗΠΑ και τους συμμάχους τους, όπως αποδεικνύεται από τη διοργάνωση της πρόσφατης συνόδου της G20 και τη μελλοντική συμφωνία ελεύθερου εμπορίου με το Ηνωμένο Βασίλειο.

Η Κίνα μπορεί επίσης να ανησυχούσε ότι οι συνέπειες μπορεί να είναι αποσταθεροποιητικές για το παγκόσμιο νομισματικό σύστημα και να πλήξουν την προσπάθειά της να ανακάμψει μετά την πανδημία.

Η διστακτικότητα των δύο πολυπληθέστερων κρατών στη γη σχετικά με τη στήριξη ενός νομίσματος στο χρυσό τους δημιουργεί τώρα σημαντικά προβλήματα.

Η χειραφέτηση του Παγκόσμιου Νότου

Ο χρήση του δολαρίου ως όπλου στο πλαίσιο γεωπολιτικών αντιπαραθέσεων κυρίως στην περίπτωση της Ουκρανίας έχει θέσει σε κίνδυνο τις περισσότερες χώρες του Παγκόσμιου Νότου. Για αυτές, οι ΗΠΑ δεν είναι πλέον η κυρίαρχη πηγή εμπορικών συναλλαγών και επενδύσεων και το να εξυπηρετούν τα γεωπολιτικά συμφέροντα της Αμερικής βλάπτει τα οικονομικά τους συμφέροντα.

Δεύτερον, οι ΗΠΑ βρίσκονται σε διαδικασία υπερχρέωσης από το 2008, μια δημοσιονομική επέκταση που έγινε δυνατή εξαιτίας της υπεροχής του δολαρίου ως παγκόσμιου αποταμιευτικού νομίσματος. Οι ΗΠΑ έχουν τεράστιες δημοσιονομικές δαπάνες ανεξάρτητα από το σημείο του οικονομικού κύκλου στο οποία βρίσκεται η παγκόσμια οικονομία. Τα τεράστια δημοσιονομικά ελλείμματα έχουν γίνει μονόδρομος.

Το λογικό τέλος αυτής της «φούσκας» είναι η κατάρρευση του δολαρίου και ο αχαλίνωτος πληθωρισμός πο θα καταστρέψει τις οικονομίες.

Οι χώρες με εμπορικά πλεονάσματα μπορεί να παρασυρθούν από την ευκολία να δημιουργήσουν συναλλαγματικά αποθέματα σε δολάριο, αλλά όλα θα μπορούσαν οδηγηθούν μια μέρα σε κατάρρευση.

Αυτό είναι ένα ισχυρό κίνητρο για την εύρεση εναλλακτικών νομισματικών καθεστώτων.

Το ενιαίο νόμισμα και οι προοπτικές του

Τα κράτη των Brics έχουν δρομολογήσει αποδολαριοποίησης, συμπεριλαμβανομένης της διευθέτησης του διμερούς εμπορίου σε τοπικά νομίσματα και της δημιουργίας ενός νέου νομίσματος είτε ως αποθεματικού ή ακόμη και για την εκκαθάριση των διεθνών συναλλαγών.

Το εμπόριο μεταξύ των μελών της ομάδας των BRICS διενεργείται ολοένα και περισσότερο σε τοπικά νομίσματα, κάτι που είναι λογικό, και εν μέρει οφείλεται στο αποκλεισμό από το Swift της Ρωσίας. Κατά κάποιο τρόπο, η χρήση των δικών τους νομισμάτων έχει γίνει αναγκαιότητα για να διατηρήσουν την αναπτυξιακή τους πορεία.

Ένα ενιαίο νόμισμα δεν είναι ο καλύτερος δρόμος για την αποδολαριοποίηση Αλλά ένα νέο νόμισμα δεν είναι πιθανό να λειτουργήσει. Ένα τέτοιο νομισματικό πλάσμα θα έπρεπε να είναι ένα καλάθι με νομίσματα των κρατών των BRICS, παρόμοιο με τα ειδικά τραβηκτικά δικαιώματα του Διεθνούς Νομισματικού Ταμείου.

Θα ήταν προβληματική η ρευστότητα και η χρήση του θα εξαρτιόταν από τις μετατροπές των νομισματων στις κεντρικές τράπεζες των BRICS και την ανταλλαγή σε νομίσματα fiat. Θα ήταν καταδικασμένο για αποτυχία μέσα από τέτοιες σύνθετες νομισματικές διαδικασίες όσον αφορά την προσφορά χρήματος.

Ένα ανεξάρτητο νόμισμα δεν θα είχε επίσης καμία οικονομική βάση και θα μπορούσε να καταλήξει όπως το bitcoin: να διαθέτει ένα ευρύ φάσμα συναλλαγών – μη πρακτικό όμως για διακανονισμό συναλλαγών ή για να αποθηκεύεται στις κεντρικές τράπεζες ως αποθεματικό νόμισμα.

Για τους παραπάνω λόγους από πολλές πλευρές προκειμένου να διασφαλισθεί η νομισματική σταθετότητα προτείνεται η σύνδεση της εν λόγω νομισματικής αξίας με το χρυσό.

Δεν υπάρχουν σχόλια:

Δημοσίευση σχολίου